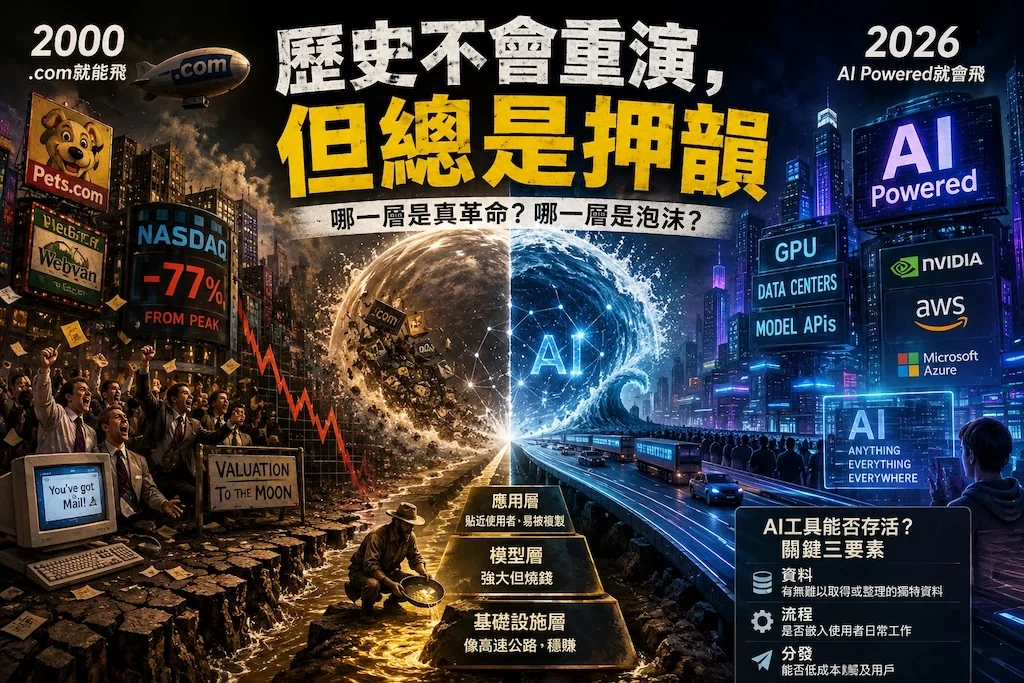

2000年,大家相信公司名字加上.com就能飛,2026年,大家相信首頁寫上AI Powered估值就會飛。當年搶網域、流量和伺服器,現在搶GPU、資料中心和模型API。重點不是說AI是騙局,而是:技術可能真實,但不是每家標上AI的公司或工具都值得投資。

回到1990s末,網際網路像魔法,資本和創業者瘋狂,很多公司雖有使用者卻無法把流量變利潤,納斯達克從高點大跌77%,許多公司消失。這說明泡沫爆掉不代表技術是假,而是商業模式還未成熟。倖存者是那些把技術變成實際交易的公司。

今天AI熱潮與當年相似的三點:一、敘事巨大(AI會改變一切),容易成為萬用護身符;二、基礎設施先賺錢(賣GPU、雲端、資料中心);三、應用層仍在找能真賺錢的模式,多數企業AI專案尚未產生可衡量的P&L影響。

但AI也與過去不同:一、個人立刻可用(ChatGPT等立刻帶來生產力);二、基礎設施需求真實且耗資;三、滲透方式像水,會融入現有工具而非獨立App。

所以更精準的問題是:AI裡哪一層是革命、哪一層是泡沫?用淘金時代賣鏟子比挖金子更穩錢的比喻:底層(晶片、雲、資料中心)像高速公路穩賺;中間層(模型公司)強但燒錢;上層(應用)最接近使用者但易被複製。

判斷AI工具能否存活,關鍵在三點:資料(有無難以取得或整理的獨特資料)、流程(是否嵌入使用者日常工作)、分發(能否低成本觸及用戶)。沒有這三項,很可能只是會被平台內建的功能。

這支影片把 1990s 的網際網路泡沫(達康泡沫)和 2020s–2026 的 AI 熱潮做比較,說明相似之處、不同處,以及在現今判斷 AI 產品/公司存活性的實用框架。重點如下:

一、核心論點

- 網際網路當年是真的技術;泡沫發生的原因是市場把「網路會改變世界」這個正確敘事,直接推導出「所有披上 .com 的公司都值得高估」。結果很多公司有用戶卻沒辦法轉成穩定獲利,股價崩跌。

- 同樣地,AI 可能也是「真的的技術」,但這不代表每個打上 AI 標籤的公司或工具都值得投資或能長期存在。今天的 AI 熱潮可能會重演「泡沫化」——但方式不會完全一模一樣。

二、AI 與 1990s 網際網路的三個相似點

- 敘事強大且具包膜力

- 當年是「網路會改變一切」;今天是「AI 會改變一切」。巨大的敘事常被拿來當萬用通行證,讓缺乏收入或可行商業模式的公司也得到資本寬容。

- 基礎設施先賺錢

- 過去先賺錢的是賣伺服器、賣頻寬;現在最確定的現金流來源集中在晶片、GPU、雲端算力與資料中心(例如輝達與大型雲商的資料中心營收)。

- 上層應用仍在找答案

- 許多企業的 AI 專案能做 Demo,但在流程整合、資料、授權合規與成本上卡住,難以轉化為可衡量的損益(P&L)。

三、AI 與網際網路的重要不同點

- 個人可得的價值來得更快、更直接

- 使用者今天就能透過 ChatGPT、Claude、Gemini 等工具立即產生生產力提升(寫信、整理資料、寫程式、生成圖片等),不像 1999 年需要建立網站與伺服器。

- 基礎設施需求真實且可量化

- 訓練與推論需要大量電力、晶片與散熱,這些是真實的成本與產業機會(不像只是 PPT 上的願景)。

- AI 的滲透更像「水」而非單一 App

- AI 很可能嵌入現有工具(Gmail、Notion、Excel、VS Code、Figma、CRM 等),成為背後的能力,而不是每天打開一個獨立的 App。

四、判斷 AI 工具/公司的三個關鍵(不是只看有沒有 AI)

要判斷一個 AI 工具能否長期生存,應該看它是否同時具備這三項能力:

- 資料(Data)

- 公司是否掌握到「別人很難取得、整理或標註」的資料?若只是把公共模型包個漂亮介面,風險高。

- 流程(Workflow / Integration)

- 產品是否真的卡進使用者日常工作流程,成為每天必用的工具?好工具像水龍頭,是常用且不易被替換的。

- 分發(Distribution)

- 有沒有低成本取得使用者的方式?是靠可持續的自然流量、平台通路或企業既有客戶,而不是無止境燒廣告。

若三者都沒有,該產品極可能只是「會被平台內建的功能按鈕」,而非一間能長期獲利的公司。

五、結論:會重演,但不是完全一樣

- AI 技術大概率會留下來(像網際網路一樣改變世界),但市場上許多披著 AI 標籤的東西可能會泡沫化:

- 只包模型的工具容易被平台吃掉;

- 只靠燒錢取得用戶的公司會被成本壓垮;

- 只會講願景、講不出資料/流程/分發的團隊會在熱潮退去後裸泳。

- 真正值得投資或關注的,是能把 AI 變成穩定賺錢、穩定省錢、穩定嵌入日常流程的系統。

六、給不同讀者的建議

- 一般使用者:不需要對每條 AI 新聞過度焦慮。

- 創作者/小公司:別追每一個新工具,要練習判斷哪些工具會留下來;未來最值錢的不是知道最多工具的人,而是能看出哪些工具有長期價值的人。